隨著跨境電商的蓬勃發(fā)展����,跨境電商出口海外倉(cāng)(海關(guān)監(jiān)管代碼 9810,以下簡(jiǎn)稱(chēng)“9810”)業(yè)務(wù)也出現(xiàn)了相應(yīng)的增長(zhǎng)�,但在實(shí)踐中易與一般貿(mào)易(海關(guān)監(jiān)管代碼0110,以下簡(jiǎn)稱(chēng) “0110”)出口產(chǎn)生混淆�����,導(dǎo)致海關(guān)貿(mào)易統(tǒng)計(jì)數(shù)據(jù)不準(zhǔn)確����、稅務(wù)部門(mén)出口退稅延滯或誤退等情況的發(fā)生��。本文將從其內(nèi)在邏輯要素�����、相關(guān)部門(mén)的視角����、案例分析��、實(shí)踐對(duì)策四個(gè)方面進(jìn)行分析�,嘗試?yán)迩瀹a(chǎn)生問(wèn)題的原因并探索相應(yīng)對(duì)策。

9810的內(nèi)在邏輯要素

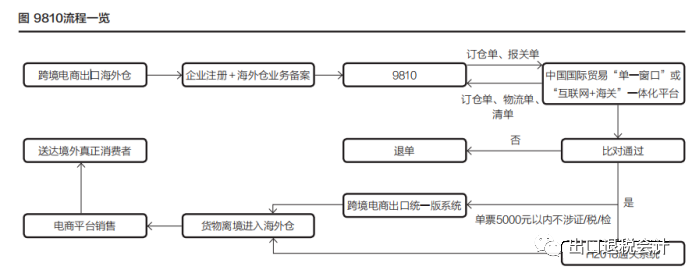

9810的解釋為:“境內(nèi)企業(yè)將出口貨物通過(guò)跨境物流送達(dá)海外倉(cāng)���,通過(guò)跨境電商平臺(tái)實(shí)現(xiàn)交易后從海外倉(cāng)送達(dá)購(gòu)買(mǎi)者�,并根據(jù)海關(guān)要求傳輸相關(guān)電子數(shù)據(jù)��?����!睆倪@段表述可以得出以下六個(gè)核心要素:第一是必須為出口貨物�,有實(shí)際貨物出口。第二是通過(guò)跨境物流出口���,海運(yùn)�����、空運(yùn)���、陸運(yùn)或多式聯(lián)運(yùn)皆可�����。第三是送達(dá)海外倉(cāng)����。海外倉(cāng)目前有三類(lèi):自建倉(cāng)�����,即賣(mài)家自己建造(或租賃后自己運(yùn)營(yíng))的海外倉(cāng)庫(kù)��;平臺(tái)倉(cāng)����,指依托平臺(tái)建立的倉(cāng)儲(chǔ)配送物流體系�;第三方海外倉(cāng)(由第三方服務(wù)商建立)��,企業(yè)向第三方海外倉(cāng)出口貨物����。第四是通過(guò)跨境電商平臺(tái)實(shí)現(xiàn)交易���,即基于跨境電商平臺(tái)實(shí)現(xiàn)商品向國(guó)外消費(fèi)者的售賣(mài)��。第五是交付通過(guò)終末端物流�����,從海外倉(cāng)送達(dá)購(gòu)買(mǎi)者���。第六是出口須根據(jù)中國(guó)海關(guān)要求傳輸相關(guān)電子數(shù)據(jù),進(jìn)口須遵循進(jìn)口國(guó)家(地區(qū))一般貿(mào)易進(jìn)口規(guī)則��。

相關(guān)部門(mén)的視角

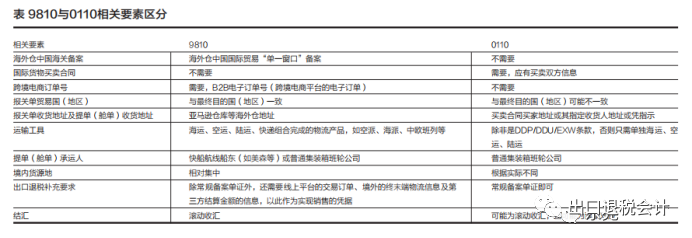

雖然監(jiān)管代碼由海關(guān)界定��,但9810在跨境貿(mào)易中不僅涉及海關(guān)監(jiān)管��,還涉及稅務(wù)部門(mén)退稅���、外匯管理部門(mén)收匯�����、商務(wù)部門(mén)便利措施等���。對(duì)于海關(guān)而言����,9810和0110為不同的代碼��,直接影響海關(guān)統(tǒng)計(jì)�,因此準(zhǔn)確地分析不同代碼下的申報(bào)要素,是非常重要和關(guān)鍵的�。對(duì)于稅務(wù)部門(mén)而言,9810和0110的界定直接影響后續(xù)出口退稅的手續(xù)和審核條件��。需要注意的是����,9810模式下的貨物離境,其所有權(quán)沒(méi)有實(shí)現(xiàn)真正轉(zhuǎn)移����。

對(duì)于外匯管理部門(mén)而言,9810和 0110的收匯特征明顯不同——9810普遍體現(xiàn)為滾動(dòng)收匯�,而0110還存在逐票收匯的可能。對(duì)于商務(wù)部門(mén)而言��,報(bào)關(guān)單的境內(nèi)貨源地和是否以9810模式出口是實(shí)施激勵(lì)及便利化政策的關(guān)鍵要素���。

案例分析

浙江某公司(以下簡(jiǎn)稱(chēng)“A公司”)與中國(guó)香港某公司(以下簡(jiǎn)稱(chēng)“B公司”)簽訂合同��,出口貨物由亞馬遜FBA物流運(yùn)至美國(guó)亞馬遜倉(cāng)庫(kù)(海外倉(cāng))�����,報(bào)關(guān)單使用9810海關(guān)監(jiān)管代碼��,貿(mào)易地區(qū)填寫(xiě)中國(guó)香港�����。A公司認(rèn)為其與B公司簽訂合同��,根據(jù)B公司的要求直接將貨物運(yùn)送到美國(guó)亞馬遜海外倉(cāng)�����,如果從報(bào)關(guān)單貿(mào)易地區(qū)判斷�����,不應(yīng)該是9810���,而是0110��,希望修改報(bào)關(guān)單的海關(guān)監(jiān)管代碼�。那么�����,此類(lèi)業(yè)務(wù)屬于9810還是0110呢���?根據(jù)上述要素分析如下:一是關(guān)注是否有國(guó)際貨物買(mǎi)賣(mài)合同�����。如果有國(guó)際貨物買(mǎi)賣(mài)合同����,那么就不是9810���,因?yàn)?810是沒(méi)有轉(zhuǎn)移銷(xiāo)售的����。因此本票應(yīng)該是0110,當(dāng)然也無(wú)法享受9810的跨境電商優(yōu)惠政策��。二是關(guān)注提單和報(bào)關(guān)單的收貨地址����。通常9810的收貨地址應(yīng)為海外倉(cāng)�����。三是關(guān)注企業(yè)退稅時(shí)提交的備案單證和相關(guān)材料�����。具體來(lái)看�����,企業(yè)是否提供了線(xiàn)上平臺(tái)的交易訂單���、境外的終末端物流信息���、第三方結(jié)算金額的信息����,以此作為實(shí)現(xiàn)銷(xiāo)售的憑據(jù)���。四是關(guān)注結(jié)匯是滾動(dòng)還是逐票�。在本案中�����,A公司提供了其與B公司的離岸價(jià)格成交方式的國(guó)際貨物買(mǎi)賣(mài)合同��,實(shí)現(xiàn)了物權(quán)的轉(zhuǎn)移�,但前者通過(guò)9810訂倉(cāng)單的申報(bào)確認(rèn)貨物的物權(quán)并未轉(zhuǎn)移。企業(yè)本身的行為出現(xiàn)了矛盾���。根據(jù)9810的定義���,須通過(guò)跨境電商平臺(tái)實(shí)現(xiàn)交易,因此該票不能被界定為9810���,而更符合0110的特征�。

實(shí)踐對(duì)策

在實(shí)踐中�,0110的出口退稅較為便捷��,9810能享受跨境電商的激勵(lì)及便利化措施�,探討如何科學(xué)準(zhǔn)確規(guī)范的界定方法�,在加強(qiáng)監(jiān)管的同時(shí)促進(jìn)跨境電商健康發(fā)展,有著積極的意義��。在通關(guān)申報(bào)和海關(guān)監(jiān)管環(huán)節(jié)��, 由于目前出口方面較多實(shí)施的是低風(fēng)險(xiǎn)快速放行�����,建議應(yīng)加強(qiáng)事后稽查�����,同時(shí)響應(yīng)世界海關(guān)組織的倡議�,在跨境電商領(lǐng)域開(kāi)展各類(lèi)型主體的AEO認(rèn)證����,引導(dǎo)更多的跨境電商企業(yè)開(kāi)展規(guī)范申報(bào),加強(qiáng)自我合規(guī)管理�����。在出口退稅環(huán)節(jié),稅務(wù)部門(mén)根據(jù)海關(guān)報(bào)關(guān)單的監(jiān)管代碼進(jìn)行區(qū)分���,直接使用海關(guān)認(rèn)定的結(jié)果��;同時(shí)針對(duì)不同監(jiān)管代碼收取和審核不同的備案單證�。在外匯管理環(huán)節(jié)和商務(wù)環(huán)節(jié)�,則同樣根據(jù)海關(guān)的監(jiān)管代碼開(kāi)展相應(yīng)的管理。

選自:出口退稅會(huì)計(jì) 跨境電商與創(chuàng)業(yè)文摘